欧宝app中国官方版下载 高速决骤的极兔,利润暴涨超100%背后的“裂痕”

2025年,极兔速递交出了一份亮眼的收成单,财报通晓,全年总营收121.58亿好意思元,同比增长18.5%,净利润2.25亿好意思元,同比大增98.2%,经疏通利润净额4.25亿好意思元,同比增长112.3%。

2026年第一季度,公司接续了增长态势,大家包裹量达83.26亿件,同比增长26.2%,其中东南亚和新市集增速永诀高达79.9%和100.5%。

在光鲜的数字背后,中国市集收入增速仅5%,市集份额更是从11.3%微降至11.1%,东南亚单票收入同比下落16.9%。同期,黑猫投诉平台上进步5.6万条投诉。

这意味着国内市集的压力、海量的投诉、以及大家化膨胀中的结构造反衡,是极兔当下需要濒临的问题。

增长天花板国内市集的功绩压力

2025年财报数据通晓,极兔在中国市集处理包裹220.7亿件,同比增长11.4%,收入67.1亿好意思元,同比仅增长5%,增速较2023至2024年超25%的水平出现剖释下滑。

收入增速还不到包裹量增速的一半,这意味着单票收入仍不才滑,数据充分印证了这小数,极兔单票收入从2024年的0.32好意思元降至2025年的0.30好意思元。

更为关键的是市集份额的变化。按包裹量计较,极兔中国市集占有率从2024年的11.3%微降至11.1%。对自后追逐者极兔来说,份额不升反降,自己就意味着廉价撬动市集的旧形态正在失效。

咱们再看2026年一季度的数据,一季度极兔中国包裹量达54.04亿件,同比增长8.4%,日均包裹量约6000万件。

相较于2025年一季度,这一增速确有回暖。但放在行业配景下,国度邮政局预测2026年行业业务量增速约为8%,极兔中国市集一季度8.4%的增速险些与行业抓平,意味着其自后居上者的红利没了。

而极兔利润端的结构性问题也不小。2025年,中国区经疏通EBIT为9385.5万好意思元、经疏通EBITDA为3.63亿好意思元,对比2024年经疏通EBITDA的4.3亿好意思元、经疏通EBIT的1.5亿好意思元,均有大幅度下滑。

这意味着,极兔在中国近221亿件包裹所创造的策划利润,不到东南亚77亿件包裹的五分之一。

除了利润端的问题,更剖释的是网点数目的抓续萎缩。2025年四季度报通晓,极兔在中国市集的蚁集伙同伴伴减少300个,网点减少500个,第三方承运商车辆减少300辆。

而到了2026年一季度,蚁集伙同伴伴减少100个,网点减少200个,主线车辆数目减少300辆。

这些数据反应出,极兔在中国市集的领域上风莫得回荡为盈利上风。由此来看,领域与利润的脱节,成了它在国内市集的最大问题。

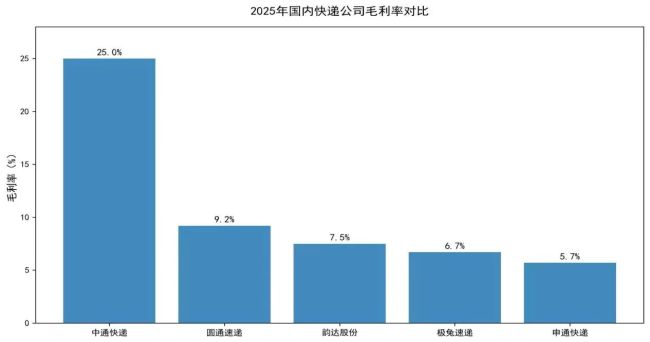

各公司国内市集毛利率/数据源于各公司财报

横向对比来看,极兔的中国市集举座毛利率水平依然偏低,仅为6.7%,远低于中通快递25%的毛利率水平,也低于圆通、韵达等同业。

口碑“破绽”廉价形态的反作用

极兔的成效密码绝顶浅易,等于廉价。2020年参加中国市集时,“8毛发寰宇”的价钱冲破了行业底价。

可是,到了2025年,这套吩咐失效了,欧宝app中国官方版下载2025年7月,国度邮政局态度刚烈反对“内卷式”竞争。

行业的竞争表情跟着市集政策也在发生变化。2025年,尽管极兔通过降本将单票资本压缩至0.28好意思元(约1.9元东谈主民币),仍高于中勾通期单票资本的0.94元,与申通的1.98元,圆通的1.99元处于吞并水平,这意味着极兔不具备剖释的竞争力。

而且,事关极兔市集竞争力的问题在收入端,即品牌溢价才能的缺失。

极兔之是以能快速起量,在于它遥远以“最廉价”界说我方的价值内含。当廉价不再是最好选项,极兔在迫害者眼里也就失去了上风。

黑猫投诉平台上,完毕2026年5月,共有56816条投诉中包含“极兔速递”词条,触及快件损坏、丢失、时效慢、赔付难等一系列问题。

2026美加墨世界杯中国官方网页版国度邮政局网站清楚,2024年,湖南局就递送渠谈安全问题对极兔湖南省公司进行了约谈,2025年12月,湖南省极兔速递再次因“职业蚁集妥当运转和职业质地解决缺位”,接连出现职业蚁齐集断、快件积压延误,被长沙市邮政解决局处以10万元行政处罚。

海量的迫害者投诉、箝制的合规问题最终王人指向了一个根源,等于廉价形态会将资本压力逐层下传,最终压在最终局的网点和快递员身上。

资本一压再压,导致终局职业质地抓续恶化。而职业质地的恶化进一步固化了迫害者的领路,使得品牌溢价无从谈起。

这就成了一个恶性轮回,依赖廉价→低利润→终局压缩→职业恶化→口碑下滑→难以提价→进一步依赖廉价。

大家化布局的压力高增长下的隐变资本

除了中国市集的压力,东南亚过头他新市集也存在着隐性问题。

据财报数据,2025年东南亚包裹量76.6亿件,同比增长67.8%。2026年一季度,东南亚市集包裹量达27.68亿件,同比增长79.9%,日均包裹量3080万件。

可是,高增长背后的代价正在积聚。东南亚的单票收入从2024年的0.71好意思元降至2025年的0.59好意思元,降幅达16.9%。这评释东南亚的市集份额增长,部分是以遗弃单票利润为代价换来的。

单票资本同步从0.57好意思元降至0.48好意思元,公司将降价定性为“共享降本后果及政策性疏通价钱”。这评释在濒临土产货市集竞争时,极兔的应付策略仍然是降价保份额。

公司网站清楚,当今极兔在东南亚的市占率还是达到34.4%,纠合6年位居行业第一。跟着东南亚电商市集增速放缓,加上土产货竞争敌手的奋起反击,极兔难以通过抓续降价杀青份额的普及。

而在其他市集上,2025年全年包裹量仅为4.04亿件,占大家总包裹量的1.3%;杀青营收8.7亿好意思元,仅占总营收的7.2%;盈利377.7万好意思元,仅占大家经疏通净利润的0.88%。2026年一季度,新市集包裹量达1.54亿件,同比暴增100.5%。

其他市集固然增速惊东谈主,但体量极小,对集团举座功绩的辅助作用有限,而且为了霸占新市集,极兔仍在抓续投上钩点铺设、运力搭建以及土产货市集实施,其他市集只是是网点数目在一季度就增多了400个,远渊博于其他地区总额。

这些大领域的网点膨胀和运力配置,意味着极兔在新市集仍处于“烧钱”阶段,短期盈利浅近的同期,现款流压力将抓续增大。

西部证券在督察“买入”评级的同期,也明确指出“外洋业务施展不足预期”的风险请示。

极兔从凶残滋长到深耕易耨的回身,尚未完成。它必须在市集还稳定给高估值的时分,用步履解释我方不是一个虚胖的巨东谈主。

在快递这个马拉松赛场上,跑得稳比跑得快更需要内功。而内功欧宝app中国官方版下载,恰是极兔此刻最稀缺的钞票。